- Aflat la cea de-a 27-a ediție, Boston Consulting Group (BCG) a realizat clasamentul global Value Creators, care analizează performanța companiilor listate din întreaga lume din perspectiva creării de valoare pentru acționari.

- În ediția din 2025, în fruntea clasamentului se află companii precum NVIDIA, Tesla, Arista Network (furnizor californian de servicii cloud), producătorul de semiconductori Broadcom și producătorul chinez de automobile electrice BYD.

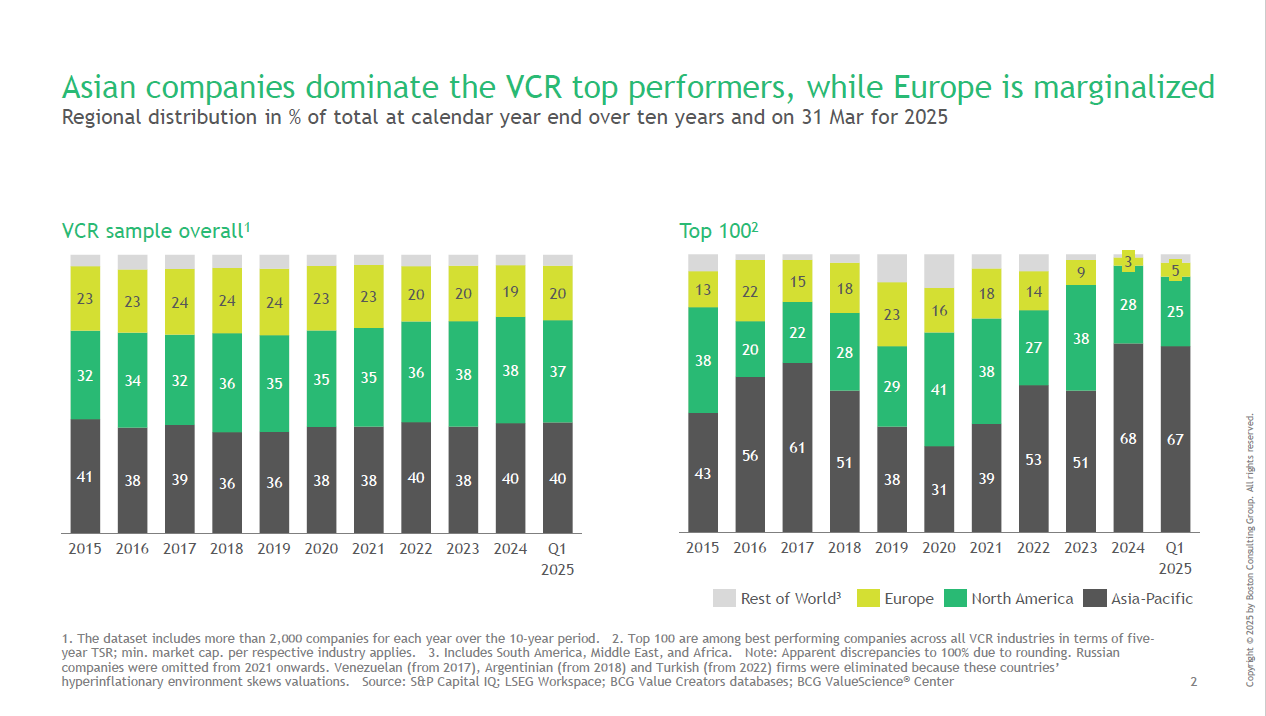

- Dintre companiile europene, doar trei figurează în top 100 al creatorilor de valoare, în ciuda faptului că acestea reprezintă aproape o cincime din baza totală de date analizată.

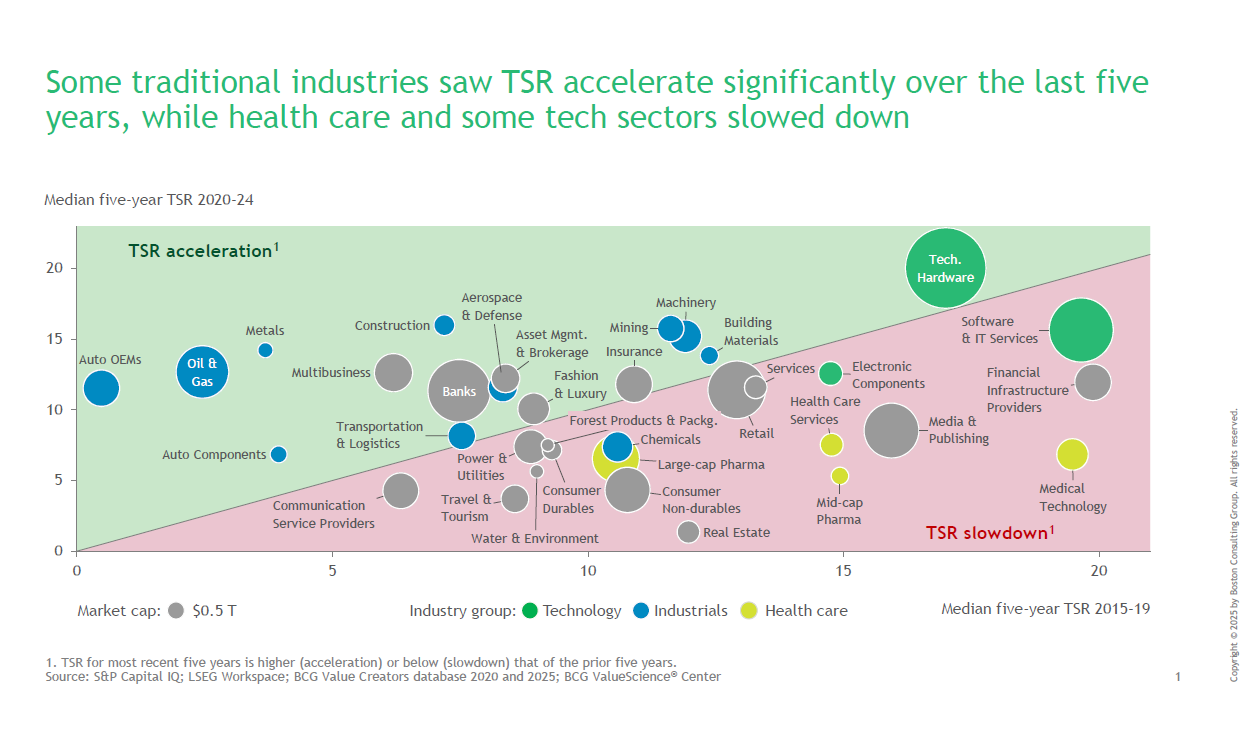

București, 23.06.2025 – Dintre cele 100 de companii aflate în topul clasamentului global Value Creators, 68 sunt din Asia (inclusiv 29 din India), 28 sunt din Statele Unite și doar trei din Europa. În 19 dintre cele 35 de industrii monitorizate de BCG, nu se regăsește nicio companie europeană în top 10 la nivel sectorial, iar în alte opt industrii doar câte o companie europeană se află în acest top. Cele mai puternice poziții ale Europei sunt în industria farmaceutică (unde patru companii se află în top 10), urmată de sectorul bancar, media și publishing, precum și moda și brandurile de lux – fiecare cu câte trei companii în top.

Testul suprem al competitivității este succesul internațional

Cercetările BCG arată clar că succesul companiilor care au ajuns în topul clasamentului Value Creators se bazează pe patru (plus unu) factori. Primul este o strategie clară, planificarea pe termen lung și poziționarea pe segmente cu valoare adăugată mai mare. Al doilea factor este excelența operațională, urmat de atragerea și retenția talentelor, iar al patrulea este inovația. Aceste capacități de creare de valoare sunt universale – o strategie clară, expertiză profundă și o echipă angajată și agilă pot avea succes oriunde în lume. La acestea se adaugă factorul „plus unu”: sincronizarea bună și norocul.

Un avantaj competitiv real îl pot obține acele companii care reușesc să treacă dincolo de piețele locale și să creeze valoare în mod sustenabil în mai multe țări. Aceasta este o provocare majoră care depășește resursele individuale ale unei companii: pentru succes, este esențială dezvoltarea conștientă a resurselor de competitivitate ale regiunii și asigurarea unui cadru de reglementare și piață favorabil și de încredere.

Europa Centrală și de Est – recuperarea decalajelor

Din păcate, niciuna dintre companiile din Europa Centrală și de Est nu a reușit să ajungă în fruntea listei BCG Value Creators, deși regiunea are numeroși performeri remarcabili. Despre condițiile și rețetele succesului pe piețele internaționale scrie László Juhász, partener senior responsabil pentru Europa de Est în cadrul BCG.

Țările din Europa Centrală și de Est (Cehia, Croația, Slovacia, Slovenia, Polonia, România și Ungaria) au trecut printr-un proces istoric de convergență. În 1990, PIB-ul per capita din regiune reprezenta doar 27% din media UE; în prezent a ajuns la 45%, potrivit analizelor BCG și ale Băncii Mondiale. Între 2000 și 2024, țările regiunii au înregistrat o creștere medie anuală a PIB-ului de 3,1% (în termeni reali și la cursul euro din 2015), de 2,5 ori mai rapidă decât cea a zonei euro. În medie, 55 miliarde de euro de capital străin au intrat anual în regiune, dintre care 17 miliarde proveneau din UE. Excedentul comercial anual al regiunii s-a ridicat la 26 miliarde de euro, iar volumul total al exporturilor a atins 730 miliarde de euro.

Între 2005 și 2025, costul muncii pe oră a crescut cu 330% în regiune, însă productivitatea a crescut doar cu 51%, iar rezerva de forță de muncă (calculată pe baza populației apte de muncă și a ratei șomajului) a scăzut cu 70%.

“Creșterea salariilor și a ocupării forței de muncă este binevenită – totuși, modelul de convergență bazat pe forță de muncă ieftină și abundentă s-a epuizat. Principalul motiv este scăderea rezervelor de forță de muncă și îngustarea decalajului dintre productivitate și creșterea costului muncii”, a spus László Juhász.

Exemple de companii regionale de succes

Există mai multe căi spre succesul internațional. Una este integrarea în lanțuri valorice globale, prin filiale locale specializate (furnizori, unități de producție, centre de servicii), cum sunt cele ale Bosch, Samsung, Audi, Suzuki, Microsoft sau IBM.

A doua cale este reprezentată de campionii locali care se extind internațional, fie organic, fie prin achiziții. Exemple: MOL, OTP, Richter, Videoton (Ungaria), Orlen (Polonia), Podravka (Croația), Kolektor (Slovenia).

A treia cale este cea a inovatorilor globali: ESET (Slovacia), BioTechUSA, Hell, Graphisoft (Ungaria), Avast (Cehia), CCC (Polonia – cel mai mare retailer de încălțăminte din Estul Europei).

Un exemplu de extindere globală prin achiziții este Dacia. Brandul a fost achiziționat în 1999 de Renault. De la 55-70.000 de mașini anual, s-a ajuns la 676.000 vehicule vândute în 2024 în 40 de țări. Renault a investit 2,2 miliarde euro în Dacia și a reușit să o repoziționeze ca un brand fiabil cu un raport calitate/preț foarte bun.

Un alt exemplu este grupul ceh EPH, condus de Daniel Kretinsky, care deține Sparta Praga și este acționar principal la West Ham United. EPH activează în energie, producție industrială, media, logistică și servicii poștale, având în 2024 o cifră de afaceri de 23,3 miliarde euro. Deține, printre altele, compania de curierat GLS și a achiziționat recent Royal Mail, poșta britanică fondată de Henric al VIII-lea. Kretinsky mizează pe industrii considerate de alții depășite – și a avut dreptate.

Pasul următor – dezvoltarea de bunuri și servicii cu valoare adăugată mai mare

În ciuda succeselor internaționale obținute, doar 27% dintre cele mai mari 120 de companii din Europa Centrală și de Est sunt actori internaționali cu sediu local – în comparație cu 74% în Europa de Vest. În Vest, doar 16% sunt filiale ale multinaționalelor, în timp ce în Est, proporția este de 31%. În plus, 41% dintre companiile mari din regiune operează exclusiv pe piața internă, față de doar 10% în Vest.

“Este clar că regiunea trebuie să depășească rolul de centru de producție sau servicii și să se orienteze spre activități cu valoare adăugată mai mare. Cheia creșterii viitoare constă în companii independente, globale, orientate spre inovație”, a adăugat Juhász.

Raportul intregral poate fi accesat la acest link.